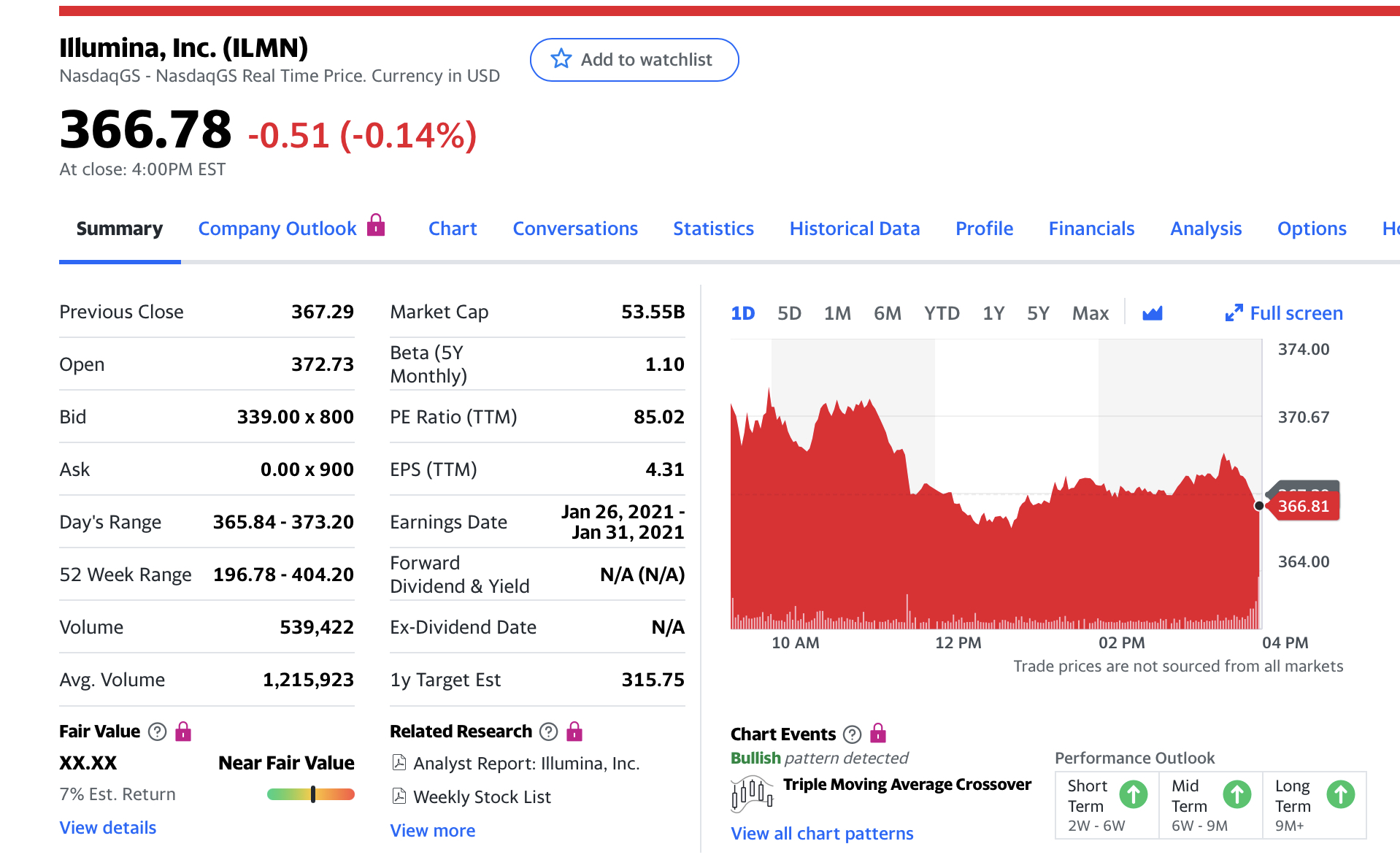

지난 번 일루미나에 대한 포스팅에 이어 일루미나의 매출이 어떻게 나고 있는지 알아보았다.

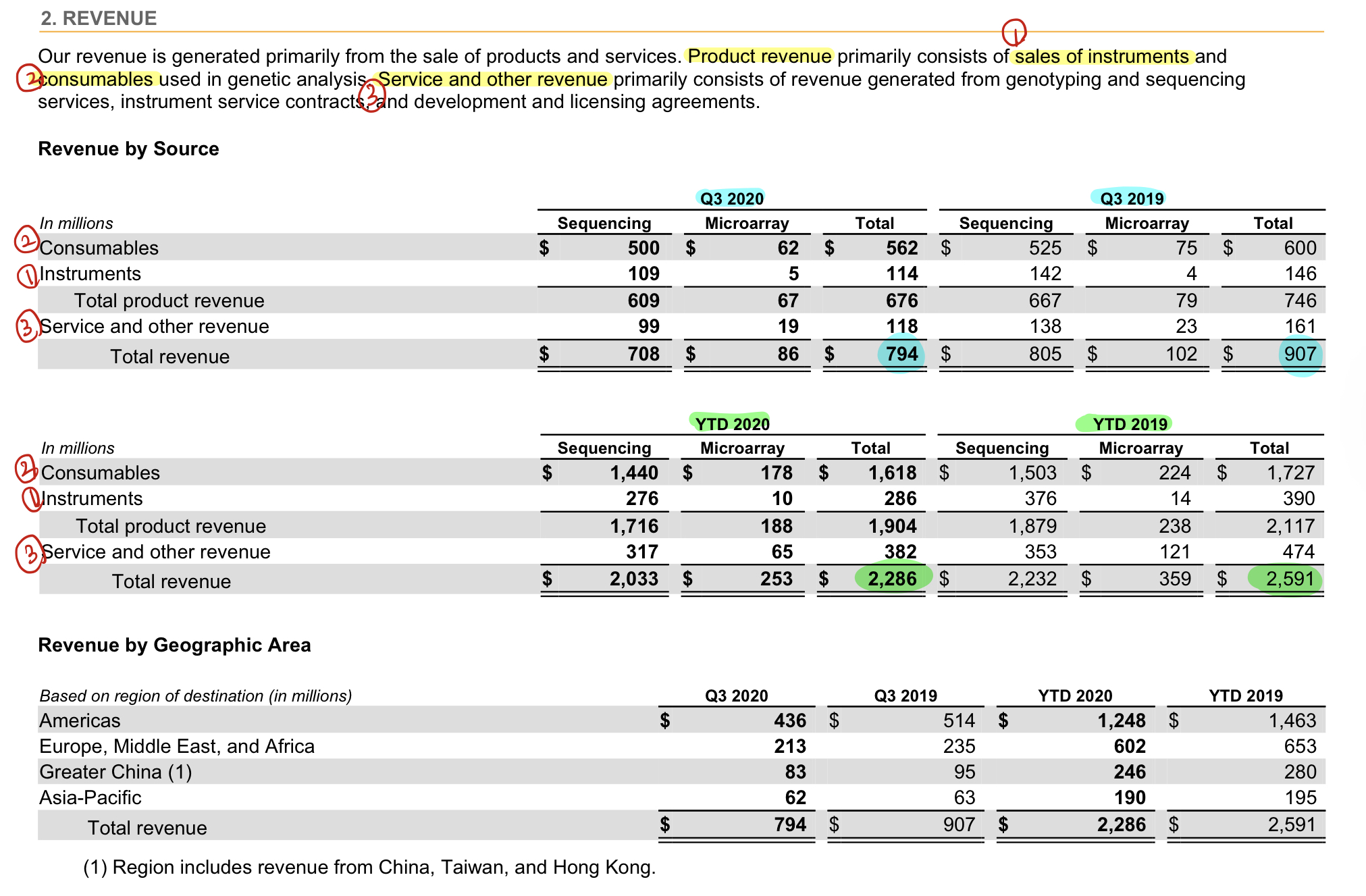

일루미나 홈페이지에서 공개하고 있는 3Q 분기보고서의 2. REVENUE (매출) 부분을 보면 아래와 같다.

간략히 요약해보자면 일루미나의 매출은 다음 세 가지로 크게 정리할 수 있다.

1) 제품 수익: Sequencing 기계와 Microarray 로 나뉘어 위 표에 나와 있음

2) 소모품: 사용자 입장에서 기계를 산다고 땡이 아니다. 분석을 하려고 기계를 돌리는데 사용되는 소모품이 있다. 정수기를 산다고 끝이 아니라 필터를 매번 갈아야하지 않는가.. 그렇게 생각하면 쉽다.

1)+2) : Total product revenue 총 제품 매출

3) 서비스와 기타 수익: 유전자분석을 해주는 서비스, 기계서비스 (아마도 유지보수?), 그리고 개발/라이센싱으로 구성되어 있다. 이 부분은 사실 공부가 덜 되서 정확하진 않으나 제약사들과 동반진단 등에서 협업을 하며 개발협력 등의 계약을 맺게 되면서 나오게 되는 수익 등을 의미하는 것으로 보인다.

1+2)+3) : Total revenue 총 매출

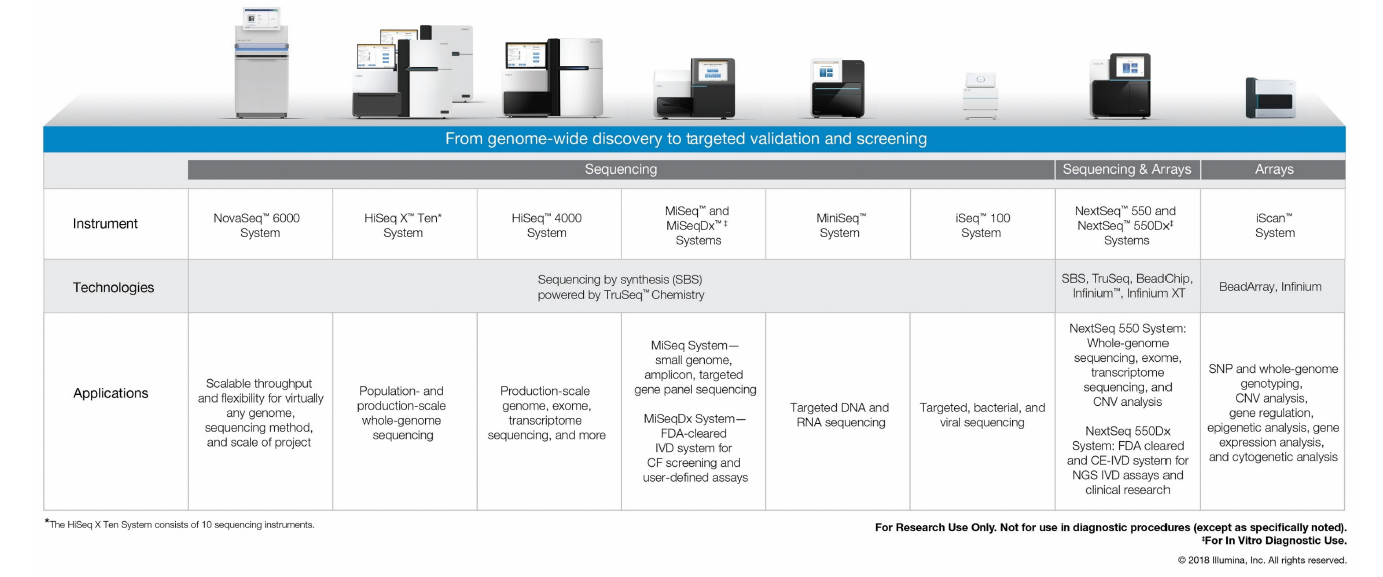

위와 같은 기계(제품) 포트폴리오를 갖고있고 MiSeqDx가 주력 제품, NovaSeq가 떠오르는 샛별로 보인다.

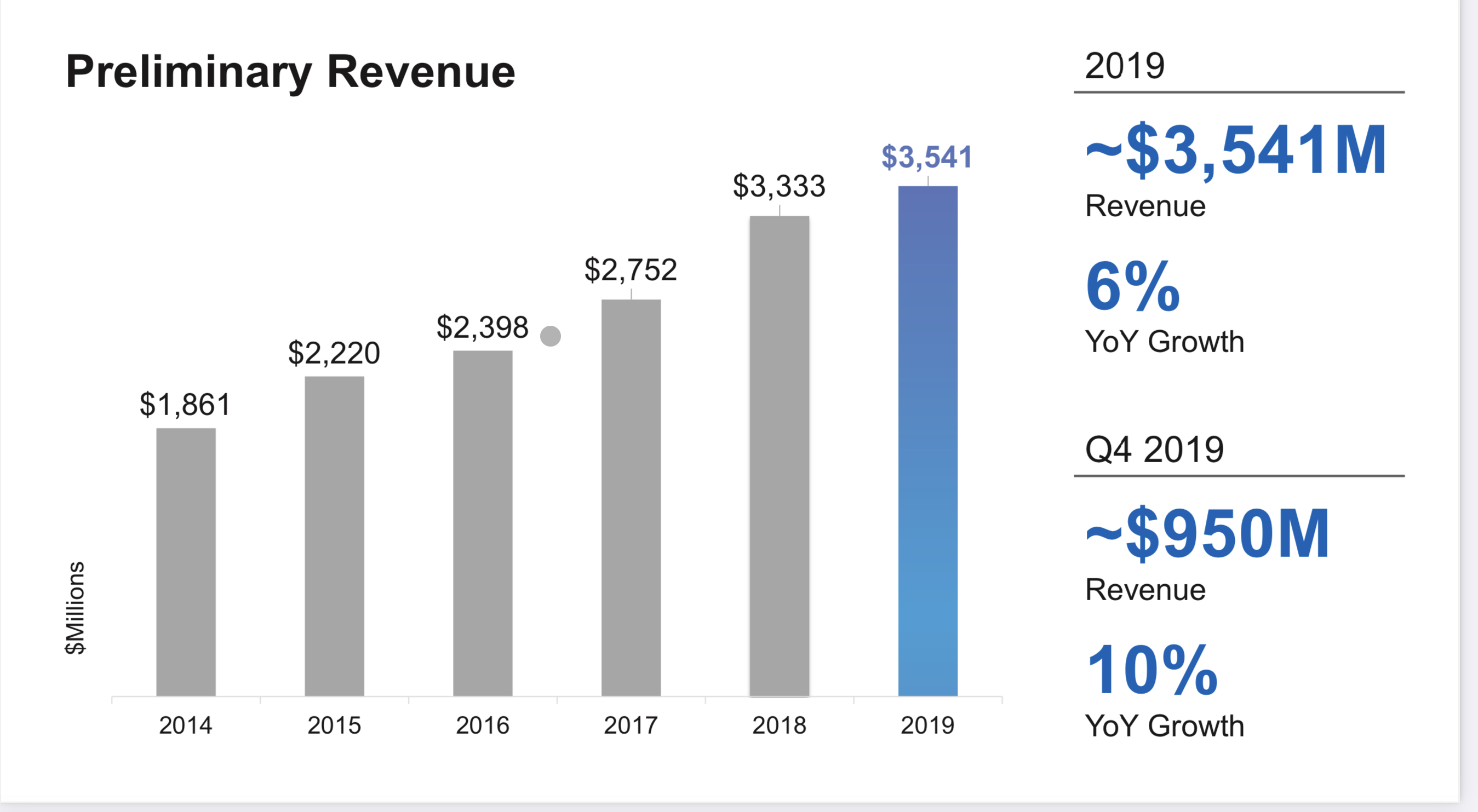

슬프게도 quarterly revenue growth 분기별 매출 성장률이 지난 분기대비 -12.5%이다..

코로나 때문이라고 해도.. 지난 분기대비는 성장이라 해도.. 아쉬운게 사실인 듯 하다.

매년 성장해왔는데 올해 성장률은 어찌될지, 이번 JPM healthcare에서 마찬가지로 발표될 것 같은데 기다려봐야겠다.

향후 기대해볼 수 있는 것은 합병한 GRAIL로 부터 얻게 되는 성장동력일 것으로 보인다.

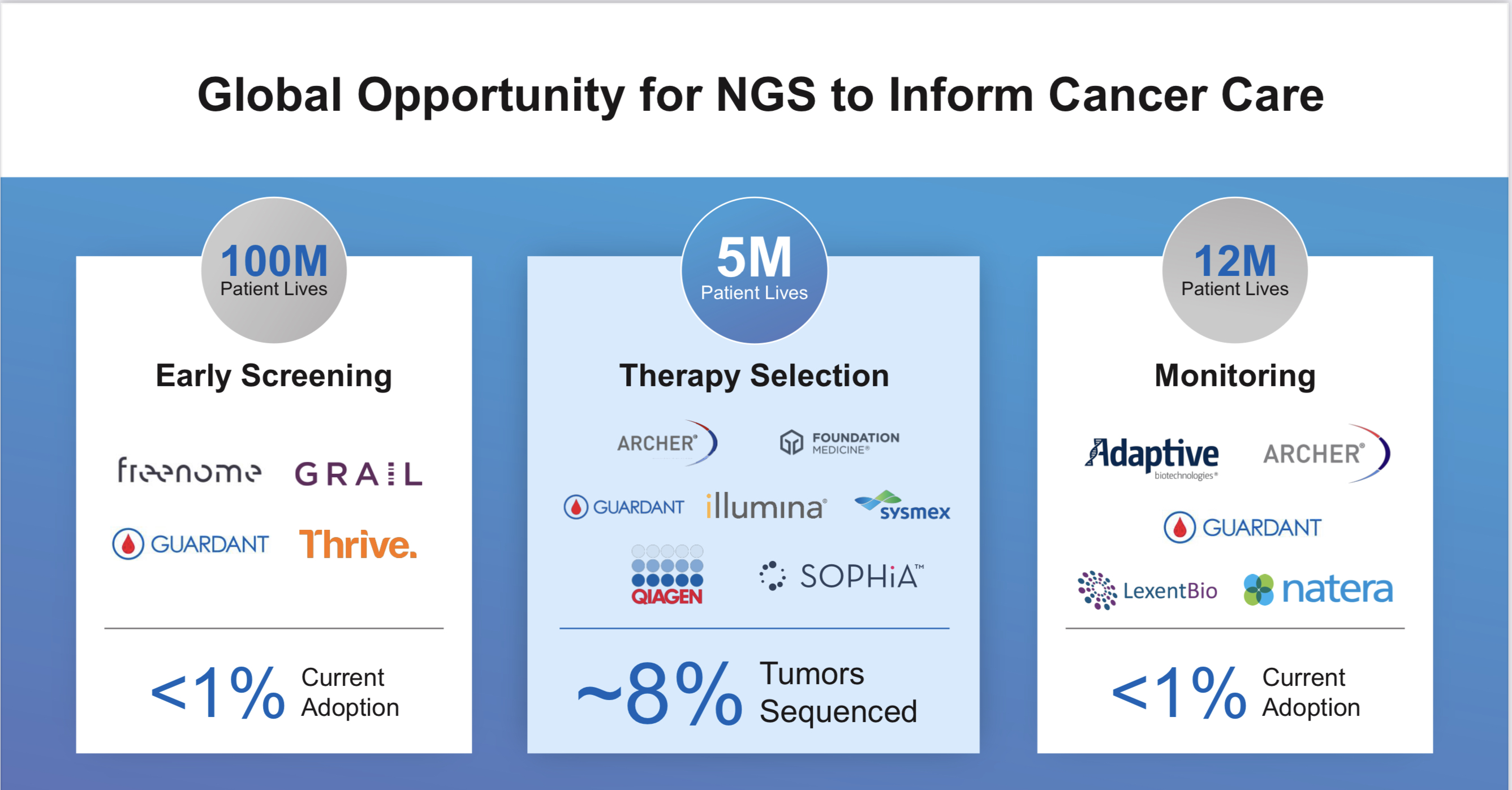

NGS 검사는 보통 병의 진단 후, 치료 결정단계에서 (잘 알려진 질병에 한하여) 검사를 하게 된다.

점점 질병의 병태생리가 밝혀지고, 특정 유전자 변이를 타겟하는 약물이 개발되고 발전함에 따라 진단 기기도 같이 성장하게 된다.

아쉽게도 현재까지는 유전자 변이를 검사하는 기계는 있지만, 검사하여 결과를 알면 무슨 의미가 있을까? 결국 그 결과에 따라 치료할 수 있는 치료제가 있어야 검사를 하는 것에 의미가 있을 것이다.

병원이나 연구자 입장에서는 검사를 하고 싶어도 최종 지불자 (환자)가 니즈가 없으면 사실상 행해지기 쉽지 않은 것이 유전자 검사이다.

검사방법과 기기의 발전에 따라 검사비용이 많이 저렴해졌지만 여전히 비싸다고 느껴지는 수준이고 현재까지 침습적인 조직검사에서 부터 오는 한계점들이 있다.

하지만 GRAIL의 인수로 점점 액체생검이 활성화되고, (물론 액체생검의 결과에 대한 정확도도 올라가야 하는 것은 필수) 기술도 더욱 발전한다면 회사 뿐 아니라 우리의 건강에도 큰 발전이 있을 것이다.

본래 저 중간 therapy selection (치료결정단계) 에서 Foundation medicine이나, 그림에는 없지만 Thermofisher 같은 회사들이 경쟁사였다면, 이제는 early screening 단계까지 사업의 범위가 확장되었다 할 수 있겠다.

(*투자권유 절대 아님. 저는 일루미나 한 주도 없습니다.)

'조금씩공부' 카테고리의 다른 글

| 메드팩토 백토서팁(Vactosertib) FDA 희귀의약품 지정과 그 의의 (0) | 2020.10.02 |

|---|---|

| 항체-약물 접합체 (ADC, Antibody-Drug Conjugate) (0) | 2020.09.30 |

| [SITC 2020] 메드팩토 백토서팁 관련 미국면역항암학회 일정 (0) | 2020.09.23 |

| [ESMO 2020] 메드팩토 백토서팁(Vactosertib) ESMO - 위선암, phase 1b 결과 포스터 발표 (0) | 2020.09.20 |

| [ESMO 2020] 리보세라닙/캄렐리주맙 ESMO - 2상 간암 (RESCUE) 포스터발표 (0) | 2020.09.20 |